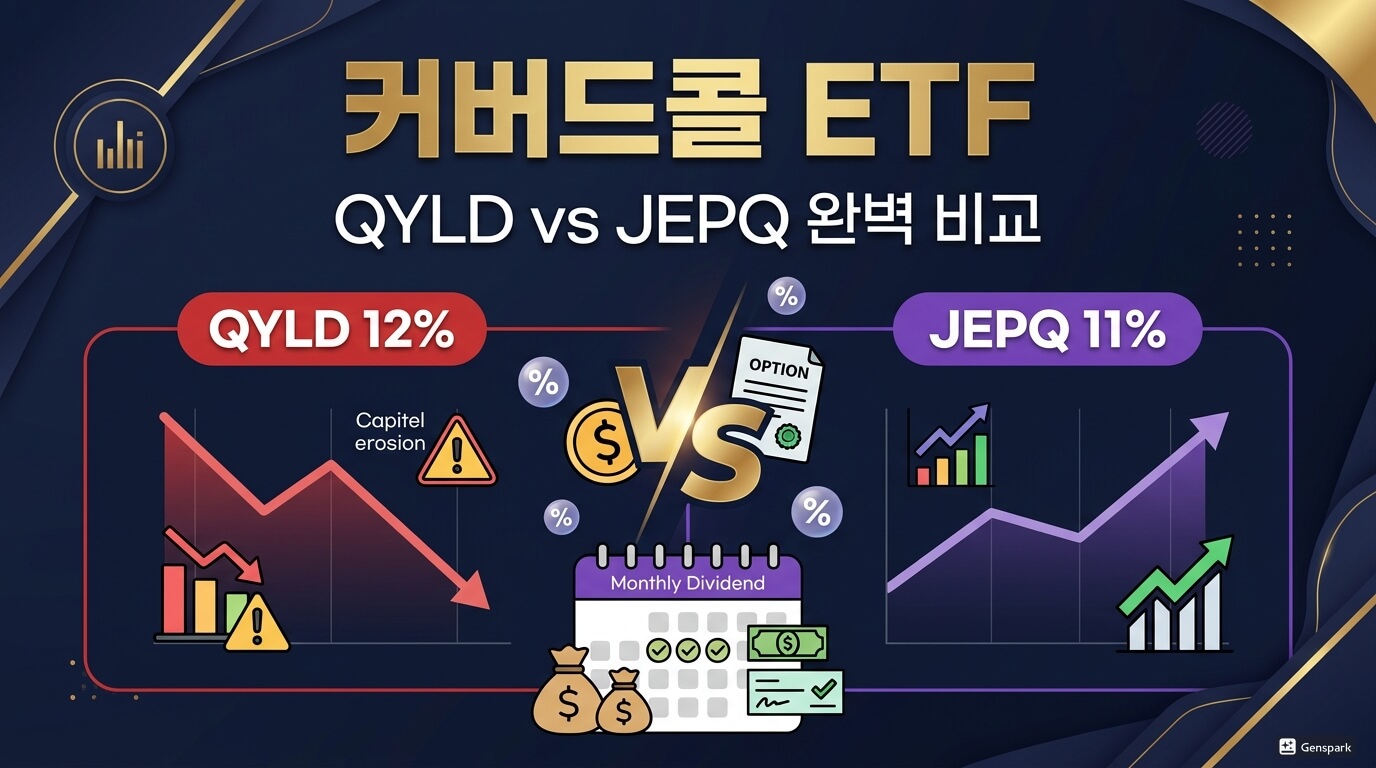

커버드콜 ETF, 매월 배당 11%? 진짜 좋은 거 맞을까?

“매달 배당 12% 받는 ETF가 있다고?” 처음 들으면 너무 매력적이라 의심부터 듭니다. 그런데 정말 존재합니다. 바로 커버드콜 ETF입니다.

대표 상품인 QYLD는 연 약 12%, JEPQ는 연 약 11%의 분배금을 매월 지급합니다. 일반 정기예금 금리(3~4%)의 3배 이상이죠. 하지만 진짜 중요한 건 3년 누적 총수익률입니다. JEPQ는 +64%, QYLD는 +36% — 무려 2배 가까운 차이가 납니다.

왜 같은 커버드콜 ETF인데 이렇게 결과가 다를까요? 이 글에서는 커버드콜 ETF의 작동 원리부터 QYLD vs JEPQ 7대 항목 비교, 원금 잠식 위험, 2026년 추천 활용법까지 완벽 분석해드립니다.

1. 커버드콜 ETF란? (3줄 핵심 정리)

- 정의: 보유 주식에 콜옵션을 매도해 받은 옵션 프리미엄을 분배금으로 지급하는 ETF

- 수익원: ① 보유 주식 배당금 ② 콜옵션 프리미엄(핵심) ③ 일부 주가 상승분

- 트레이드오프: 상승장 수익 제한 ↔ 하락장 손실 일부 방어 + 고배당

🎯 비유로 이해하기

당신이 임대 가능한 집을 가지고 있다고 상상해보세요.

- 일반 ETF: 집값이 오르면 그대로 수익

- 커버드콜 ETF: 누군가에게 **”집값이 1년 후 5억 넘으면 5억에 팔게요”**라는 옵션을 팔고, 그 대가로 **수수료(프리미엄)**를 매월 받음

- 결과: 집값이 7억으로 폭등해도 5억까지만 수익. 대신 매월 임대료 + 수수료는 따박따박

이게 바로 커버드콜 전략의 본질입니다. 안정적 현금흐름을 위해 상승 잠재력을 양보하는 거죠.

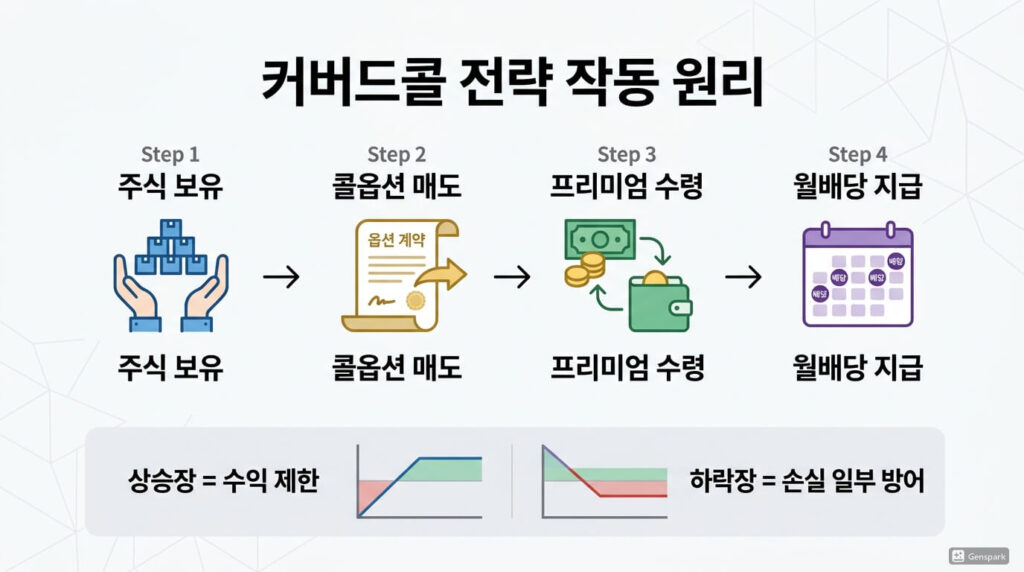

2. 커버드콜 작동 원리 4단계

📌 Step 1. 기초자산 보유

나스닥100, S&P500 등 지수 추종 주식을 보유

📌 Step 2. 콜옵션 매도

“한 달 후 정해진 가격에 살 권리”를 시장에 매도

📌 Step 3. 옵션 프리미엄 수령

즉시 **현금(프리미엄)**이 펀드에 입금

📌 Step 4. 월 분배금 지급

프리미엄 + 일부 배당금을 투자자에게 매월 분배

3. 커버드콜 ETF의 3대 장점

✔ 연 8~12% 고배당 → 정기예금 3배 수익

✔ 매월 현금흐름 → 패시브 인컴 시스템 구축

✔ 하락장 방어력 → 옵션 프리미엄이 일부 손실 상쇄

4. 커버드콜 ETF의 3대 치명적 단점 ⚠️

❌ 단점 ① 원금 잠식 위험

가장 큰 함정입니다. 분배금이 수익(배당+프리미엄) 범위를 초과해 지급되면 NAV(순자산가치)가 깎입니다. QYLD가 4년간 주가 -23%를 기록한 이유.

❌ 단점 ② 상승장 수익 제한

강세장에서 일반 나스닥100 ETF가 +30% 갈 때, 커버드콜은 **+10~15%**만 받고 끝납니다. 상방 한계가 명확.

❌ 단점 ③ 세금 누적

매월 분배금 = 매월 배당소득세(15.4%) 부과. 재투자 효율 측면에서 일반 ETF보다 불리.

💡 핵심 인사이트: 커버드콜 ETF는 **”단기 인컴은 좋지만 장기 자산 증식은 부족”**한 양날의 검입니다.

함께 보면 좋은 글

주식 용어 정리 100선 | 2026년 투자 입문자 필수 사전 (초보자 완벽 가이드) – 경제블로그 및 잡지식

소액 주식 투자 방법 2026 | 월 10만원으로 시작하는 분할 매수 전략 완벽 가이드 – 경제블로그 및 잡지식

미국 S&P500 직접투자 vs ETF: 2026년 초보자 완벽 비교 가이드 – 경제블로그 및 잡지식

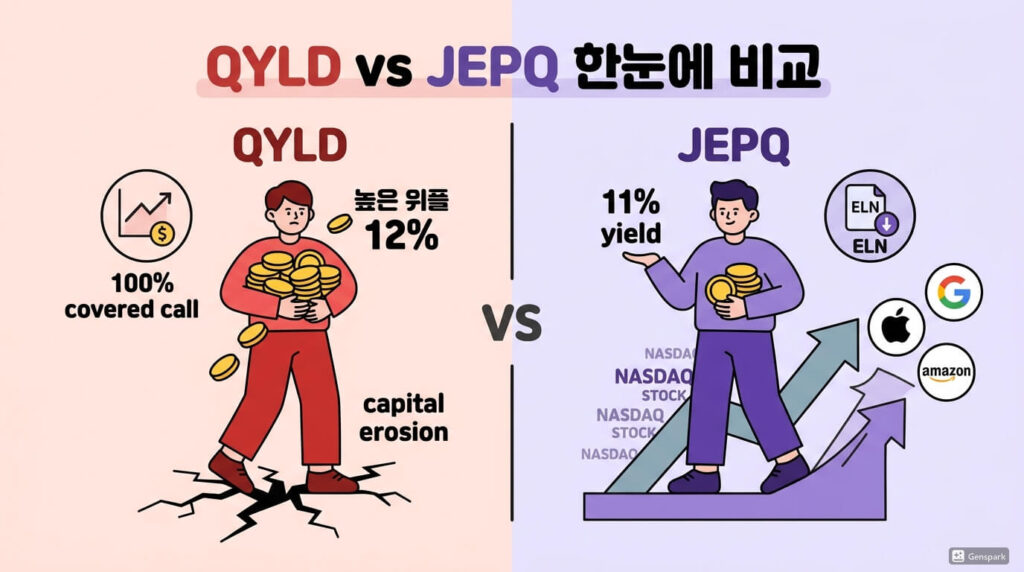

5. QYLD vs JEPQ 7대 항목 완벽 비교

| 항목 | QYLD | JEPQ |

|---|---|---|

| 운용사 | Global X | JP Morgan |

| 출시일 | 2013년 12월 | 2022년 5월 |

| 추종 지수 | 나스닥100 | 나스닥100 + ELN |

| 전략 | 100% 커버드콜 (패시브) | 부분 커버드콜 + ELN (액티브) |

| 배당수익률 | 약 11.5~12% | 약 10.5~11% |

| 운용보수 | 0.61% (높음) | 0.35% ✅ (낮음) |

| 3년 누적 총수익률 | 약 +36% | 약 +64% ✅ |

📊 핵심 결론: 배당률은 QYLD가 약간 높지만, 총수익률은 JEPQ가 압도적으로 높음

6. QYLD 심층 분석 — 1세대 커버드콜의 원조

✅ 강점

✔ 배당률 1위 (커버드콜 ETF 중 최고 수준)

✔ 장기간 운영 트랙레코드 (2013년~현재 12년+)

✔ 매월 안정적 분배금 지급 (한 번도 거른 적 없음)

✔ 단기 인컴 추구에 최적

⚠️ 약점

❌ 100% 커버드콜 → 강세장에서 수익 완전 제한

❌ NAV 지속 하락 → 4년간 주가 -23% 기록

❌ 운용보수 0.61%로 부담

❌ 장기 보유 시 원금 잠식 누적

💰 누가 사야 할까?

- 당장 매월 현금흐름이 가장 중요한 은퇴자

- 단기 3년 이내 인컴용 자금

- 자산의 20% 이하 비중 (몰빵 X)

7. JEPQ 심층 분석 — 2세대 진화형 커버드콜

✅ 강점

✔ ELN(Equity-Linked Note) 전략 → 옵션 프리미엄 + 일부 주가 상승 동시 추구

✔ 운용보수 0.35% (QYLD의 절반 수준)

✔ 나스닥 빅테크(엔비디아·애플·MS) 직접 노출 → 성장 동력 확보

✔ 3년 총수익률 +64% → QYLD 대비 거의 2배

✔ JP Morgan 액티브 운용으로 하방 리스크 관리

⚠️ 약점

❌ 배당률은 QYLD보다 약간 낮음 (10.5% vs 12%)

❌ 출시 3년차로 장기 데이터 부족

❌ ELN 구조로 카운터파티 리스크 일부 존재

❌ 강한 상승장에서는 여전히 일반 QQQ보다 수익률 낮음

💰 누가 사야 할까?

- 배당 + 자본 성장 둘 다 원하는 30~50대

- 5년 이상 장기 보유 가능한 투자자

- 변동성을 일부 감수할 수 있는 균형형 투자자

- The Motley Fool 등 미국 전문가 1순위 추천

8. 2026년 시뮬레이션 — 1억 투자 시 얼마 받을까?

📊 시나리오 ① 매월 분배금만 비교

| 종목 | 연 배당률 | 세전 월 분배금 | 세후 월 분배금 |

|---|---|---|---|

| QYLD | 12% | $1,000 | 약 75만원 |

| JEPQ | 11% | $917 | 약 70만원 |

→ 단기 분배금만 보면 QYLD가 약 5만원/월 더 많음

📊 시나리오 ② 3년 후 총자산 비교 (분배금 재투자 가정)

| 종목 | 3년 후 총자산 (1억 투자) |

|---|---|

| QYLD | 약 1억 3,600만원 |

| JEPQ | 약 1억 6,400만원 ✅ |

→ 3년 후 격차 약 2,800만원 — 장기로 갈수록 JEPQ 압승

9. 투자 성향별 추천 — 둘 중 어떤 걸 사야 할까?

🟢 [JEPQ 100% 추천]

- 5년 이상 장기 투자

- 배당 + 성장 둘 다 원함

- 운용보수 민감

- 가장 무난하고 검증된 선택

🟡 [QYLD 50% + JEPQ 50% 분산]

- 단기 인컴 + 장기 성장 균형

- 변동성 분산 효과 추구

- 매월 분배금 극대화

🔴 [QYLD 단독 보유 비추천]

- 5년+ 보유 시 NAV 잠식 위험

- 단, 3년 이내 단기 인컴용으로는 OK

💡 결론: 2026년 신규 투자자라면 JEPQ 우선, 이미 QYLD 보유자는 일부를 JEPQ로 교체가 정답

10. 한국 투자자가 꼭 알아야 할 세금 이슈

🇺🇸 미국 직접 매수 시

| 항목 | 세율 |

|---|---|

| 분배금 | 미국 15% 원천징수 |

| 추가 종합과세 | 2,000만원 초과 시 최대 49.5% |

| 양도세 | 250만원 초과분 22% |

🇰🇷 국내 상장 대안 ETF (절세 추천)

| 종목 | 특징 |

|---|---|

| TIGER 미국나스닥100커버드콜(합성) | JEPQ 유사 전략, 배당 10~12% |

| KODEX 미국나스닥100타겟위클리커버드콜 | 주배당, 배당 13~15% |

| RISE 미국나스닥100커버드콜 | 저보수 0.30% |

💡 꿀팁: 국내 상장 커버드콜 ETF를 ISA·연금계좌에서 매수하면 절세 + 환전 수수료 0원 + 양도세 면제!

11. 커버드콜 ETF 투자 시 절대 피해야 할 5가지 실수

❌ 실수 ① 자산 100% 몰빵 — 자산의 20~30% 이하로 제한

❌ 실수 ② 고배당만 보고 매수 — 배당률 14% 넘으면 원금 잠식 가능성 ↑

❌ 실수 ③ 분배금 생활비로 쓰기 — DRIP(재투자)이 정답

❌ 실수 ④ 상승장 따라 매수 — 분할 매수가 필수

❌ 실수 ⑤ QYLD 장기 단독 보유 — 5년+ 시 NAV 잠식 누적

12. 자주 묻는 질문 (FAQ)

Q1. 단 하나만 골라야 한다면 QYLD vs JEPQ?

A. 무조건 JEPQ. 운용보수 절반, 총수익률 2배, 미국 전문가들도 1순위 추천.

Q2. 커버드콜 ETF가 정말 원금이 깎이나요?

A. QYLD는 4년간 -23% 기록한 사실이 증명. 하지만 JEPQ는 ELN 구조로 NAV 방어 능력이 더 좋음.

Q3. 미국 직투 vs 국내 상장 커버드콜 ETF?

A. 소액·연금계좌 투자자는 국내 상장이 압도적 유리. 절세 + ISA 활용 가능.

Q4. 커버드콜 ETF 비중은 얼마가 적정한가요?

A. 전체 자산의 10~30% 권장. SCHD·VOO 같은 성장형 ETF와 병행 필수.

Q5. 분배금을 매월 인출하는 게 좋을까요, 재투자하는 게 좋을까요?

A. 자산 형성기는 무조건 DRIP(재투자). 인출은 은퇴 후에만.

Q6. 강세장에는 커버드콜 ETF를 팔아야 하나요?

A. 부분 매도 추천. 강세장에서는 일반 QQQ가 압도적 유리. 시장 추세를 보고 비중 조절.

🔚 결론: 2026년 커버드콜 ETF 정답은 ‘JEPQ + 분산’

커버드콜 ETF의 본질은 **”안정적 현금흐름 시스템”**입니다. 이를 활용하는 핵심 원칙은:

✅ 배당률보다 총수익률 기준으로 선택 → JEPQ 우위

✅ 자산 20~30% 이하 비중 유지 (몰빵 금지)

✅ SCHD/VOO 같은 성장형 ETF와 함께 분산

✅ 분배금은 DRIP 재투자 → 복리 가속

✅ 국내 상장 + ISA·연금계좌 활용으로 절세 극대화

“커버드콜 ETF는 **’배당의 마법’이 아니라 ‘균형의 도구’**입니다. 잘 쓰면 평생 월급, 잘못 쓰면 원금 잠식 — 선택은 당신의 몫입니다.” 💰

매월 통장에 분배금이 입금되는 시스템을 2026년에 구축해보세요. 단, QYLD 단독 몰빵은 피하고, JEPQ 중심 + 분산이 정답입니다!